Service

退職金制度設計サービス

従業員が「長く働きたい」と思える会社づくりのための退職金制度設計サービス>

退職金制度の現状および問題点

1. 経済・金融環境の変化

過去に企業が運営してきた退職金制度のほとんどは次の社会環境を前提に策定されています。

・経済のインフレ、物価の上昇、賃金の上昇

・高金利(昭和61年:6%以上)

しかし、現在は

・経済・物価のデフレ、定期昇給・ベースアップの廃止

・低金利(他制度と比較しても比較的利回りの良かった中小企業退職金共済さえ昭和61年には

6.6%あった金利が平成11年からは3.0%、平成14年からは1.0%となってしまっています。)

従業員1人に対して月に1万円、終身雇用により40年間拠出した場合の金利の差による運用後の金額をシミュレートしてみると次の表のようになります。

| 掛金月額(円) | 搬出期間(年) | 元金(円) | 金利 | 運用後金額(円) |

|---|---|---|---|---|

| 10,000 | 40 | 4,800,000 | 6.60% | 23,476,736 |

| 10,000 | 40 | 4,800,000 | 3.00% | 9,260,595 |

| 10,000 | 40 | 4,800,000 | 1.00% | 5,898,915 |

長期間会社が退職引当金を拠出し、それを運用することで2000万円近い運用益が見込まれていた昭和の時代が終わり、平成10年代の後半からは、40年間拠出し続けても運用益は100万程度しか見込まれない時代になってしまっています。

しかし、企業の『退職金規程』で退職金額を確定している場合で、上の表の6.6%の金利による運用を見込んで退職金制度を策定したようなケースでは、実際には600万円弱の金額しか積み立てられていませんので、不足している1700万円以上は企業が自腹で補填しなければならなくなってしまいます。

このような、制度と運用のミスマッチによる「退職給付債務」の増大が放置されていることが問題となっています。

2. 退職金にまつわる法的環境の変化

退職金をとりまく法的制度が次のように変わりました。

- ・退職給付における新会計基準の成立(平成12年)

当期の退職給付債務に対する資産不足分を負債としてB/Sに計上しなければならない - ・税制優遇措置としての退職給与引当金制度の廃止(平成13年)

- ・税制適格退職年金(適年)の新規加入の停止および将来の廃止の確定(平成24年度)

現在税制適格退職年金により退職金制度を運用している企業は、平成24年(2012年)3月をもって廃止されることになっていますので、その後の運用について検討し、決定しなければいけない期限が差し迫ってきています。

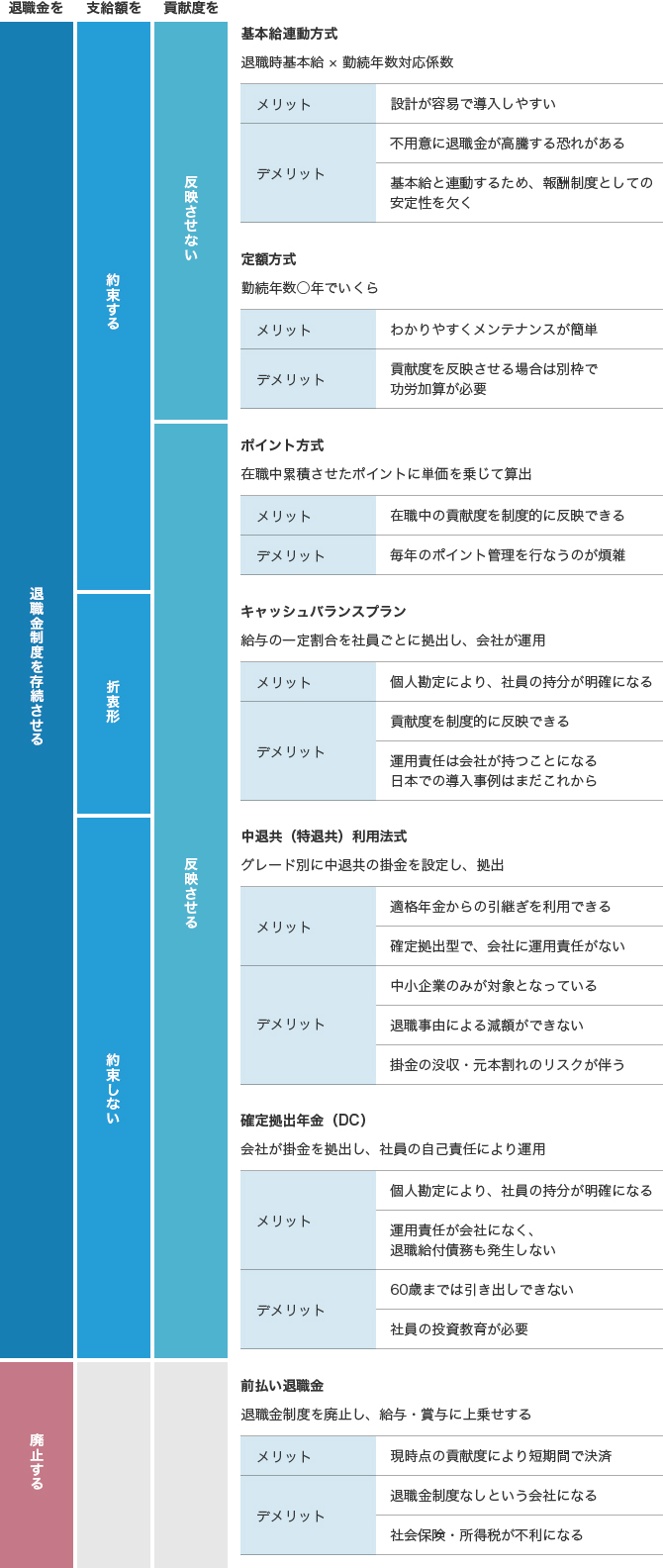

選ぶべき退職金制度は?

退職金制度と一口に言っても、その内容は多種多様です。ここでは代表的な退職金制度を「退職金制度を存続させるのか廃止するのか」「退職金額を確定して約束するのか拠出額のみ確定するのか」「在職時の企業への貢献度を反映させるのか否か」を切り口に数パターン、そのメリットとデメリットと併せてご紹介致します。

企業に対する財務的負担を考慮すると「中退共利用方式」「確定拠出年金(DC)」もしくはその併用型をお奨めしますが従業員側への長期勤続意欲の向上の効果は限られてるかもしれませんし、それぞれの企業にあった制度を構築し、また、制度にあった委託の保全(金融機関や保険会社、退職金共済等)を行なう必要があります。